Steuervorteile sollen Wohnungsnot lindern

Im Rahmen des Jahressteuergesetzes 2024 setzte die Regierung eine lang erwartete und im Koalitionsvertrag angekündigte Maßnahme um: Steuerbefreiungen sollen es sozialen Unternehmen, Vereinen und Stiftungen ermöglichen, dringend benötigten bezahlbaren Wohnraum zu schaffen und so die angespannte Situation auf dem Wohnungsmarkt entschärfen. Voraussetzung für die Förderung ist eine Miete unter dem ortsüblichen Niveau. Genauer definiert ist diese Vorschrift jedoch nicht. Das Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen schätzt die Steuerentlastung für die Vermieter pro Wohnung auf 1.000 bis 2.000 Euro im Jahr.

Welche steuerlichen Vorteile gibt es?

Unternehmerinnen und Unternehmer können von mehreren steuerlichen Vorteilen profitieren.

Dazu gehören:

- eine Gewerbesteuer- und Körperschaftssteuerbefreiung für Körperschaften und Personenvereinigungen, die nach der Satzung oder dem Stiftungsgeschäft ausschließlich und unmittelbar gemeinnützigen Zwecken dienen, zum Beispiel der Förderung von sozialem Wohnungsbau, und

- ein ermäßigter Umsatzsteuersatz von sieben Prozent.

Damit eine Organisation als gemeinnützig gilt und somit von den Steuererleichterungen profitieren kann, muss sie sich selbstlos dafür einsetzen, das Wohl der Allgemeinheit zu verbessern. Das bedeutet: Die Unterstützung muss der breiten Öffentlichkeit helfen und nicht nur auf begrenzte Gruppen wie Familien oder Belegschaften beschränkt sein.

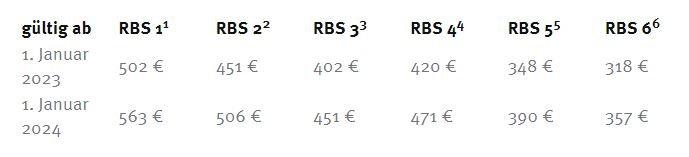

Regelsätze der neuen Wohngemeinnützigkeit

Bezahlbare Wohnungen sollen insbesondere Personen mit geringen Einkommen unterstützen. Die Einkommensgrenze bezieht sich auf die Regelsätze der Sozialhilfe, die in der folgenden Tabelle dargestellt sind. Für die Berechnung wurden Multiplikatoren eingeführt, um den steigenden Mieten und Lebenshaltungskosten zu entsprechen.

1 RBS=Regelbedarfsstufe 1: Alleinstehende und alleinerziehende Erwachsene, die in einer Wohnung leben

2 RBS=Regelbedarfsstufe 2: Erwachsene, die mit einem Partner oder einer Partnerin zusammenleben

3 RBS=Regelbedarfsstufe 3: Erwachsene unter 25 Jahre, die im Haushalt der Eltern leben

4 RBS=Regelbedarfsstufe 4: Jugendliche von 14 bis 17 Jahren

5 RBS=Regelbedarfsstufe 5: Kinder von sechs bis 13 Jahren

6 RBS=Regelbedarfsstufe 6: Kinder bis fünf Jahre

Quelle: Anlage Paragraph 28 Sozialgesetzbuch (SGB) Zwölftes Buch (XII)

Mieter, die unter Regelbedarfsstufe (RBS) 1 fallen, dürfen das sechsfache der Bezüge verdienen, um von der Wohngemeinnützigkeit zu profitieren, alle anderen das fünffache. Auf diese Weise profitieren rund 60 Prozent der deutschen Haushalte.

Beispielrechnungen: Wie viel darf eine Familie verdienen, um für eine Wohnung mit verminderter Miete in Frage zu kommen?

Bei der Berechnung der Einkommensgrenze sind alle Haushaltsmitglieder miteinzubeziehen. Die geltende RBS für jedes Haushaltsmitglied wird addiert und dann mit dem entsprechenden Multiplikator verrechnet.

Beispiel 1: Alleinerziehender Elternteil und zwei Kinder (jeweils 14 Jahre)

Der Elternteil fällt unter die RBS 1 mit einem Regelsatz von 563 Euro. Beide Kinder haben die RBS 4 mit einem Regelsatz von 471 Euro. Für den Regelsatz der ersten Stufe wird der Multiplikator von sechs angewendet, für alle anderen Stufen gilt der Multiplikator fünf.

Für die Berechnung des Einkommens bedeutet dies:

563 € x 6 = 3.378 €

471 € x 5 = 2.355 €

471 € x 5 = 2.355 €

3.378 € + 2.355 € + 2.355 € = 8.088 €

Der Haushalt darf also maximal ein monatliches Einkommen von 8.088 Euro brutto erwirtschaften, um für eine vergünstigte Wohnung in Frage zu kommen.

Beispiel 2: Zwei Elternteile und zwei Kinder (sechs und 15 Jahre)

Beide Elternteile fallen unter die RBS 2 mit einem Regelsatz von 506 Euro, das sechsjährige Kind fällt unter die RBS 5 mit einem Regelsatz von 390 Euro und das 15-jährige Kind fällt unter RBS 4 mit einem Regelsatz von 471 Euro. Für alle Beteiligten gilt der Multiplikator von fünf.

Für die Berechnung des Einkommens bedeutet dies:

506 € x 5 = 2.530 €

506 € x 5 = 2.530 €

471 € x 5 = 2.355 €

390 € x 5 = 1.950 €

2.530 € + 2.530 € + 2.355 € + 1.950 € = 9.365 €

Der Haushalt darf also maximal ein monatliches Einkommen von 9.365 Euro brutto erwirtschaften, um für eine vergünstigte Wohnung in Frage zu kommen.

Was Unternehmerinnen und Unternehmer beachten sollten

„Vermieter müssen beachten, dass sie die Miete dauerhaft unter der ortsüblichen Miete ansetzen. Das ist bei Mietbeginn und bei Mieterhöhungen zu prüfen“, sagt Ecovis-Steuerberater Michael Sabisch. „Und auch die Hilfebedürftigkeit der Mieter ist zu prüfen. Zu erfolgen hat dies nur zu Beginn des Mietverhältnisses, um administrativen Aufwand und das Verlieren der Gemeinnützigkeit ohne eigenes Verschulden zu verhindern“, erklärt Sabisch.

Offen bleibt jedoch die Frage, wie sich die ortsübliche Miete bestimmen lässt. In Großstädten, wo vergleichbare Objekte vorhanden sind, ist in der Regel eine Schätzung möglich. Doch wie sieht es in kleineren Städten und auf dem Land aus? Das ist noch nicht geklärt, möglicherweise müssen Vermieter sich in diesen Fällen ans Finanzamt wenden, um eine Einschätzung der ortsüblichen Mieten zu bekommen.

„Experten schätzen, dass die Maßnahme eher einen Placebo-Effekt hat und vor allem bereits gemeinnützigen Unternehmen helfen wird. Die jetzigen steuerlichen Anreize werden Vermieter kaum dazu anregen, günstiger zu vermieten. Und: Niedrige Mieten sind bei den derzeitigen hohen Baukosten und gestiegenen Zinsen nicht realisierbar“, erklärt Michael Sabisch, Steuerberater bei Ecovis in Volkach.

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

Steuerberater in Volkach, Gerolzhofen

Telefon: +49 (9381) 8083-0

Unternehmenskommunikation

Telefon: +49 (89) 5898-1323

E-Mail: anika.knop@ecovis.com

![]()