WARNHINWEISE IN BEZUG AUF DIE PEA

Die vorläufige wirtschaftliche Bewertung (Preliminary Economic Assessment – PEA), auf die in dieser Meldung Bezug genommen wird, ist eine vorläufige technische, konzeptionelle und wirtschaftliche Studie über die potenzielle Rentabilität der Erschließung des Projekts Shaakichiuwaanaan durch den Bau einer Konzentratverarbeitungsanlage vor Ort. Die PEA, auf die in dieser Meldung Bezug genommen wird, ist lediglich eine konzeptionelle Studie auf Scoping-Ebene, die auf einer niedrigeren Ebene der technischen Bewertung basiert, die nicht ausreicht, um die Schätzung von Mineralreserven zu unterstützen, und von Natur aus unsicher ist. Die PEA hat nur eine Genauigkeit von ± 25-30 %, um die potenzielle Rentabilität zu bestimmen. Sie ist nicht so detailliert, präzise und zuverlässig wie eine Vormachbarkeitsstudie (PFS) oder eine endgültige Machbarkeitsstudie (FS), um die technische und wirtschaftliche Machbarkeit zu bestimmen. Es sind weitere Explorations- und Evaluierungsarbeiten sowie entsprechende Studien erforderlich, bevor das Unternehmen in der Lage ist, Mineralreserven zu schätzen oder eine wirtschaftliche Entwicklung zu gewährleisten.

Ungefähr 75 % der Lebensdauer der Minenproduktion entfallen auf die Kategorie der angedeuteten Mineralressourcen und 25 % auf die Kategorie der vermuteten Mineralressourcen. Die Verwendung von vermuteten Mineralressourcen in der PEA ist nicht der entscheidende Faktor für die Rentabilität des Projekts Shaakichiuwaanaan. Die vermuteten Mineralressourcen werden aus geologischer Sicht als zu spekulativ angesehen, um die wirtschaftlichen Überlegungen anstellen zu können, die eine Einstufung als Mineralreserven ermöglichen würden, und sind kein entscheidender Faktor für die Rentabilität des Projekts Shaakichiuwaanaan. Vermutete Mineralressourcen sind der Teil der Mineralressource, für den Menge und Gehalt oder Qualität auf der Grundlage von begrenzten geologischen Nachweisen und Probenahmen geschätzt werden, die ausreichen, um die Gehalts- oder Qualitätskontinuität zu implizieren, aber nicht zu verifizieren. Vermutete Mineralressourcen können daher nicht in Mineralreserven umgewandelt werden. Während sowohl der CIM-Code als auch der JORC-Code vorsehen, dass es vernünftigerweise zu erwarten, wenn auch nicht garantiert ist, dass die Mehrheit der vermuteten Mineralressourcen durch fortgesetzte Exploration zu angedeuteten Mineralressourcen aufgewertet werden könnte, gibt es gemäß ASX Listing Rule 5.16.4 ein geringes geologisches Vertrauen in die vermuteten Mineralressourcen, und es gibt keine Gewissheit, dass weitere Explorationsarbeiten zur Bestimmung von angedeuteten Mineralressourcen führen werden oder dass das Produktionsziel der PEA erreicht wird. Dementsprechend gibt es keine Gewissheit, dass die PEA oder ihre Schlussfolgerungen umgesetzt werden.

Die PEA basiert auf den wesentlichen Annahmen, die an anderer Stelle in dieser Bekanntmachung beschrieben werden. Dazu gehören Annahmen über die Preisgestaltung und die Verfügbarkeit von Finanzmitteln, einschließlich der Verfügbarkeit von Steuergutschriften im Rahmen der CTM-ITC und des Cashflows aus dem Betrieb in Phase 1, die nicht garantiert sind. Obwohl das Unternehmen der Ansicht ist, dass alle wesentlichen Annahmen auf vernünftigen Gründen beruhen, gibt es keine Gewissheit, dass sie sich als richtig erweisen oder dass die in der PEA angegebene Bandbreite an Ergebnissen erreicht wird.

In Übereinstimmung mit den ASX-Richtlinien für Scoping-Studien macht das Unternehmen die folgenden Aussagen.

Um die in der PEA angegebene Bandbreite an Ergebnissen zu erreichen, sind Finanzmittel in der Größenordnung von 869,7 Mio. $ für Phase 1 und 503,8 Mio. $ für Phase 2 erforderlich, was einem Gesamtbetrag von 1.373,5 Mio. $ entspricht (einschließlich unvorhergesehener Ausgaben und unter der Annahme, dass weder CTM-ITC noch Cashflow aus Phase 1 verfügbar werden). Obwohl das Unternehmen eine Erfolgsbilanz bei der Beschaffung von Finanzmitteln vorweisen kann, sollten Investoren beachten, dass es keine Gewissheit gibt, dass das Unternehmen in der Lage sein wird, bei Bedarf Finanzmittel zu beschaffen. Das Unternehmen ist jedoch zu dem Schluss gekommen, dass es über eine angemessene Grundlage für die in dieser Pressemitteilung enthaltenen zukunftsgerichteten Aussagen verfügt, und ist der Ansicht, dass es über eine „angemessene Grundlage“ für die Erwartung verfügt, dass es in der Lage sein wird, die Erschließung des Projekts zu finanzieren, und zwar auf der Grundlage der angenommenen langfristigen Preisgestaltung und eines gestaffelten Erschließungsansatzes (und daher einer gestaffelten Finanzierungsstrategie), der eine Kombination aus potenziellen strategischen Partnerschaften, strategischen Schulden, Eigenkapitalfinanzierung, potenziellen operativen Cashflows, Steuergutschriften und Finanzierungen aus verfügbaren staatlichen Infrastrukturfonds umfasst. Es ist möglich, dass eine solche Finanzierung nur zu Bedingungen zur Verfügung steht, die den Wert der bestehenden Aktien des Unternehmens verwässern oder anderweitig beeinträchtigen können. Es ist auch möglich, dass das Unternehmen andere Strategien verfolgen könnte, um alternative Finanzierungsmöglichkeiten zu schaffen. In Anbetracht der damit verbundenen Ungewissheiten sollten Investoren keine Investitionsentscheidungen treffen, die ausschließlich auf den Ergebnissen der PEA basieren.

Bitte beachten Sie den Abschnitt „Haftungsausschluss für zukunftsgerichtete Informationen“ am Ende dieses Dokuments für weitere Informationen zu den Annahmen und Risiken im Zusammenhang mit den hierin enthaltenen zukunftsgerichteten Aussagen.

Eckpunkte

– Vorläufige wirtschaftliche Bewertung (Preliminary Economic Assessment/PEA), die von den unabhängigen Beratern BBA und Primero durchgeführt wurde und ein vorläufiges Basisszenario für eine stufenweise Erschließung des zentralen Spodumen-Pegmatits CV5 sowohl im Tagebau als auch im Untertagebau umreißt.

– Hochgradige Zone Nova (einschließlich 21,8 Millionen Tonnen mit 2,1 % Li2O, von denen 93 % der Ressourcenkategorie angedeutet und 7 % der Ressourcenkategorie vermutet zuzuordnen sind), die mittels Untertageabbaumethoden anvisiert und priorisiert werden soll, wodurch ein direkter Zugang zu höhergradigem Material ermöglicht und der ökologische Fußabdruck minimiert wird.

– Bei der in Phase 2 angestrebten Produktionsrate von ca. 800 ktpa[ii] Spodumenkonzentrat würde dies Patriot potenziell zum viertgrößten Spodumenkonzentrathersteller weltweit[iii] machen.

– Potenzieller Kapitalwert vor Steuern („NPV“)8% von 4,7 Mrd. $ (3,6 Mrd. USD) und NPV nach Steuern8% von 2,9 Mrd. $ (2,2 Mrd. USD) mit einem internen Zinsfuß vor Steuern („IRR“) von 38 % (IRR nach Steuern von 34 %) bei 1.375 USD pro Tonne (SC5,5, FOB Bécancour-Basis).

– Amortisationszeit von 3,6 Jahren bei einem angenommenen durchschnittlichen Lithiumpreis von 1.375 USD pro Tonne (SC5,5, FOB Bécancour-Basis) bzw. 1.500 USD pro Tonne (SC6, FOB Bécancour-Basis), mit einer Lebensdauer der Mine („LOM“) von bis zu 24 Jahren.

– Ziel ist es, ein nordamerikanischer Spitzenproduzent mit niedrigeren Kosten zu werden, mit geschätzten durchschnittlichen LOM-Cash-Betriebskosten[iv] am Standortvon 510 $ pro Tonne (387 USD) und Gesamt-Cash-Betriebskosten (frei an Bord/„FOB“ Bécancour)[v] von 736 $ pro Tonne (560 US$)[vi] .

– Ein geschätzter Break-Even-Preis für SC6 (auf Basis von 800 ktpa, EBITDA, FOB Bécancour) von 587 USD/t unterstreicht die potenzielle Rentabilität des Projekts Shaakichiuwaanaan während des gesamten Lithiumpreiszyklus.

– Schätzungsweise 8,3 Mrd. $ Projekt-Cashflow (nicht gehebelt) über die gesamte Lebensdauer.

– Ein durchschnittliches jährliches EBITDA[vii] in der Größenordnung von 850 Mio. $ und ein jährlicher FCF[viii] von 515 Mio. $ bei einem angenommenen Spodumenpreis von 1.375 USD pro Tonne (SC5,5, FOB Bécancour Basis) wird erwartet.

– Stufenweise Entwicklungsstrategie mit geschätzten Investitionsausgaben der Stufe 1 in Höhe von 761 Mio. $ (579 Mio. USD) für die ersten 400 ktpa der Kapazität einschließlich Eventualität und Nettoinvestitionen in Höhe von 640 Mio. $ (487 Mio. USD) unter Nutzung der vorgeschlagenen 30%igen kanadischen Steuergutschrift für saubere Technologien in der Produktion („CTM-ITC“)[ix] .

– Geschätzte Erweiterungsinvestitionen der Stufe 2 in Höhe von 504 Mio. $ (383 Mio. USD) einschließlich unvorhergesehener Ausgaben und Nettokapitalinvestitionen in Höhe von 408 Mio. $ (310 Mio. USD) unter Nutzung des vorgeschlagenen CTM-ITC, um eine Produktionskapazität von ~800 ktpa Spodumenkonzentrat pro Jahr zu erreichen.

– Die kombinierten Nettokosten[x] für das Erreichen der Nennleistung für Stufe 1 und Stufe 2 werden auf etwa 608 Mio. $ (462 Mio. USD) geschätzt, wobei die Finanzierung sowohl aus dem Cashflow von Stufe 1 als auch aus den vorgeschlagenen CMT-ITC-Steuergutschriften stammen könnte.

– Beschickungsrate der Aufbereitungsanlage nach der Erweiterung der Stufe 2 bei durchschnittlich ca. 4,5 Mtpa[xi] (Mio. t pro Jahr) über ein einfaches DMS-Verfahren; durchschnittliche LOM-Lithiumgewinnung von 69,5 %; Gehalt des Spodumenkonzentrats bei 5,5 % Li2O.

– Zugang zu einer bestehenden, qualitativ hochwertigen Transportinfrastruktur mit dem Potenzial für künftige Verbesserungen in der Region in Verbindung mit einer kohlenstoffarmen, kostengünstigen und überwiegend erneuerbaren Stromquelle.

– Stabiles Bergbaurecht der Stufe 1 in der Region Eeyou Istchee James Bay in Québec (im Rahmen eines modernen Landnutzungsabkommens – James Bay Northern Quebec Agreement „JBNQA“) in Verbindung mit einer starken Beziehung zur Cree Nation Chisasibi, der Regierung der Cree Nation und allen Stakeholdern.

– Das einzigartige COMEX-Genehmigungsverfahren des Prüfungsausschusses der Region Eeyou Istchee James Bay mit seinen klar definierten Richtlinien gewährleistet einen strukturierten und klaren Weg zur Projektgenehmigung und fördert das starke Engagement der Gemeinde und der Stakeholder.

– Bedeutende Möglichkeiten zur Steigerung der Erträge durch eine weitere Ressourcenerweiterung, einen optimierten Abbau, um den Zugang zur hochgradigen Zone Nova noch früher zu ermöglichen, und zusätzliche kostensparende Maßnahmen deuten auf ein transformatives Potenzial hin.

– Das Unternehmen wird die Durchführung einer Machbarkeitsstudie in Erwägung ziehen, die neben anderen Optionen auch eine Vergleichsstudie für ein kleineres, hochgradig konzentriertes Entwicklungsszenario beinhalten könnte, um das Projekt im Falle eines niedrigeren Preisniveaus zu optimieren.

– Das Projekt bleibt auf dem richtigen Weg, wobei das FID für das Kalenderjahr 2027 angestrebt wird, was den Weg für die Bauarbeiten im Kalenderjahr 2028 und den Beginn der ersten Produktion Anfang des Kalenderjahres 2029 ebnen dürfte.

Kommentar der Geschäftsführung

Ken Brinsden, President, CEO und Managing Director des Unternehmens, sagte: „Obwohl sich die Studien noch in einem frühen Stadium befinden, zeigen die potenziellen Ergebnisse der PEA für das Projekt Shaakichiuwaanaan, dass Patriot Battery Metals die Möglichkeit hat, ein weltweit führendes Lithiumunternehmen und ein Hauptlieferant von Lithiumrohstoffen für die aufstrebende nordamerikanische und europäische Lieferkette für Batteriematerialien zu werden.

Die PEA skizziert einen stufenweisen Entwicklungspfad für Shaakichiuwaanaan, beginnend mit einer anfänglichen Produktionskapazität von 400.000 t pro Jahr, die es uns ermöglichen soll, die wichtigsten Wettbewerbsvorteile dieser Weltklasse-Lagerstätte zu nutzen, um Lithium-Rohmaterialien für aufstrebende westliche Märkte bereitzustellen.

Wichtig ist, dass die abzubauenden Ressourcen eine hochgradige Komponente in der Zone Nova einschließen, die die Möglichkeit für ein potenziell widerstandsfähiges Projekt und uns gleichzeitig eine beträchtliche Flexibilität in Bezug auf die Weiterentwicklung von Shaakichiuwaanaan bietet. Diese Flexibilität und Skalierbarkeit könnte es uns ermöglichen, uns schnell an die sich verändernden Marktbedingungen anzupassen und gleichzeitig die Ressourcenbasis weiter auszubauen.

Da wir erwägen, in die Phase der Machbarkeitsstudie einzutreten, könnten uns die erwarteten niedrigen Betriebskosten des Projekts und das erwartete IRA-konforme, hochwertige Lithiumprodukt zu einem idealen Partner für nachgelagerte Akteure machen, was dieses Projekt zu einem äußerst strategischen Asset in der zukünftigen Lithiumlandschaft macht. Es besteht auch ein starkes Interesse von strategischen Partnern, um die Finanzierung der Phase 1 zu unterstützen, neben dem potenziellen Zugang zu staatlichen Finanzierungsmechanismen.“

„Das Projekt Shaakichiuwaanaan ist potenziell gut positioniert, um die nordamerikanische Lithiumversorgungskette zu verankern und die Nachfrage für die kommenden Jahrzehnte zu decken, wobei wir für alle unsere Stakeholder beträchtliche Renditen anstreben und gleichzeitig einen starken Schwerpunkt auf Nachhaltigkeit und begrenzte Umweltauswirkungen legen“, fügte Brinsden hinzu.

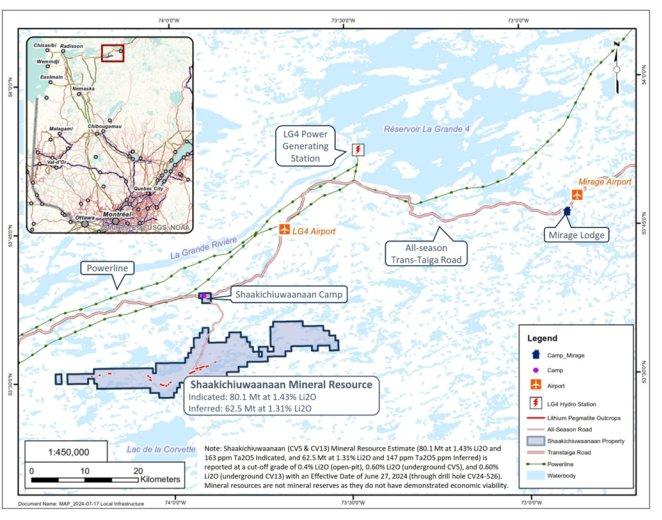

21. August 2024 – Vancouver, BC, Kanada / 22. August 2024 – Sydney, Australien / IRW-Press / Patriot Battery Metals Inc. („Patriot“ oder das „Unternehmen“) (TSX: PMET) (ASX: PMT) (OTCQX: PMETF) (FWB: R9GA) freut sich, die Ergebnisse einer vorläufigen wirtschaftlichen Bewertung („PEA“) für das Projekt Shaakichiuwaanaan (das „Projekt“ oder das „Konzessionsgebiet“) (früher als Corvette bekannt) in der Region Eeyou Istchee James Bay in Québec, Kanada, bekannt zu geben.

Die PEA skizziert ein Szenario für die stufenweise Entwicklung des zentralen Spodumen-Pegmatits CV5 sowohl im Tagebau als auch im Untertagebau, wodurch ein früherer Zugang zur hochgradigen Zone Nova maximiert wird. Dieses Szenario bietet Optionen und Flexibilität, um das Potenzial des Projekts Shaakichiuwaanaan zu erschließen und zu einem führenden Lithium-Rohstofflieferanten in Nordamerika zu werden.

Diese Studie basiert auf der Pegmatit-Komponente CV5 der vor kurzem gemeldeten aktualisierten Mineralressourcenschätzung („MRE“) für Shaakichiuwaanaan, die die größte bekannte Lithium-Pegmatit-Mineralressource in Nord-, Mittel- und Südamerika und die achtgrößte weltweit ist (siehe Pressemitteilung vom 5. August 2024).

Obwohl noch keine endgültige Investitionsentscheidung für das Projekt Shaakichiuwaanaan getroffen wurde, unterstützt das in der PEA dargestellte überzeugende wirtschaftliche Potenzial in Verbindung mit der erwarteten Einfachheit des Projekts in Bezug auf Geologie, Pegmatitgeometrie, Abbaumethoden und Aufbereitung die Überlegungen des Unternehmens, eine Machbarkeitsstudie („FS“) durchzuführen. Wenn eine FS durchgeführt wird, soll sie im September-Quartal 2025 abgeschlossen werden, parallel zur Einreichung der Unterlagen für die Umwelt- und Sozialverträglichkeitsprüfung („ESIA“) des Projekts.

Es ist vorgesehen, dass in der frühen Phase einer FS auch eine Vergleichsstudie durchgeführt wird, um die potenziellen Vorteile einer weiteren Priorisierung einer potenziell kleineren untertägigen Erschließung für den Zugang zur hochgradigen Zone Nova innerhalb von CV5 während der Erschließungsphase 1[xii] zu untersuchen. Ziel dieser Studie ist es, die potenzielle wirtschaftliche Rentabilität des Projekts weiter zu definieren und zu optimieren und möglicherweise die Flexibilität zu schaffen, um den Gehalt des Beschickungsmaterials für die Anlage in Zeiten mit möglicherweise niedrigeren Preisen zu erhöhen. Höhere Gehalte des Beschickungsmaterials könnten die Produktgewinnung verbessern, was direkt mit niedrigeren Produktionsstückkosten korreliert. Diese Strategie hat das Potenzial, ein finanziell widerstandsfähigeres Projekt in einem Niedrigpreisszenario zu liefern und nachhaltigere Erträge und Betriebsabläufe über die Lithiumpreiszyklen hinweg zu gewährleisten.

Ein technischer Bericht, der gemäß National Instrument 43-101 Standards of Disclosure for Mineral Projects („NI 43-101“) erstellt wurde, einschließlich der PEA und der MRE, wird bis zum 19. September 2024 auf SEDAR+ veröffentlicht.

Sofern nicht anders angegeben, beziehen sich alle Verweise auf „$“ oder „CAD“ in dieser Mitteilung auf kanadische Dollar und Verweise auf „USD“ in dieser Mitteilung auf US-Dollar. Für den LOM wurde ein USD-Wechselkurs von 0,76 USD/CAD zugrunde gelegt.

Zusammenfassung der vorläufigen wirtschaftlichen Bewertung (PEA)

Warnhinweis: Die PEA ist vorläufig und enthält vermutete Mineralressourcen, die aus geologischer Sicht zu spekulativ sind, um wirtschaftliche Überlegungen anstellen zu können. Bei den vermuteten Mineralressourcen handelt es sich um jenen Teil der Mineralressource, für den die Menge und der Gehalt oder die Qualität auf der Grundlage der begrenzten geologischen Beweise und Probenahmen geschätzt werden, die ausreichen, um die Kontinuität des Gehalts oder der Qualität anzudeuten, aber nicht zu verifizieren. Vermutete Mineralressourcen können nicht in Mineralreserven umgewandelt werden. Es wird vernünftigerweise erwartet, wenn auch nicht garantiert, dass die Mehrheit der vermuteten Mineralressourcen durch fortgesetzte Exploration zu angedeuteten Mineralressourcen hochgestuft werden könnte. Dementsprechend gibt es keine Gewissheit, dass die vorläufige wirtschaftliche Bewertung realisiert werden wird.

Kurzfassung

Die PEA für das Projekt Shaakichiuwaanaan hebt das wirtschaftliche Potenzial und die strategischen Vorteile des Projekts hervor, wodurch es zu einem der größten Produzenten[xiii] und zu einem erstklassigen, kostengünstigen Lithiumproduzenten werden könnte. Die PEA skizziert ein vielversprechendes Entwicklungsszenario für die zentrale Pegmatitlagerstätte CV5, in der sowohl Tagebau- als auch Untertageabbaumethoden zum Einsatz kommen, um einen früheren Zugang zur hochgradigen Zone Nova sicherzustellen.

Durch die ausschließliche Verwendung von DMS wird sowohl im Szenario der ersten als auch im Szenario der zweiten Stufe der Produktionserweiterung ein Spodumenkonzentrat mit 5,5 % Li2O angestrebt. Das Konzentrat wird per Straße und Schiene nach Bécancour transportiert, wo es laut Basisszenario von den Kunden in Lithiumchemikalien umgewandelt oder anderweitig in den Hafenanlagen von Bécancour für den Seehandel verladen wird.

Wie am 5. August 2024 bekannt gegeben wurde, beherbergt Shaakichiuwaanaan die größte bekannte Lithium-Pegmatit-Mineralressource in Nord-, Mittel- und Südamerika und die achtgrößte weltweit. Basierend auf den vorläufigen wirtschaftlichen Ergebnissen der PEA für die vorgeschlagene Entwicklung des Spodumen-Pegmatits CV5 wird das Unternehmen in Erwägung ziehen, das Projekt zum FS-Niveau zu avancieren, was im September-Quartal 2025 abgeschlossen sein dürfte. Die Strategie des Unternehmens wird den Schwerpunkt auf das Ressourcenwachstum und einen stufenweisen Erschließungsansatz legen, um Flexibilität und Skalierbarkeit zur Anpassung an die Marktbedingungen zu gewährleisten.

Die PEA beinhaltet eine stufenweise Erschließungsstrategie, wobei in Phase 1 eine Produktionskapazität von ca. 400 kpta Spodumenkonzentrat mit geschätzten anfänglichen Nettoinvestitionen von 640 Mio. $ (487 Mio. USD)[xiv] angestrebt wird, einschließlich Eventualitäten und vorgeschlagener CTM-ITC-Steuergutschriften.

Diese erste Phase schafft eine solide Grundlage für die Aufnahme der Produktion des Projekts, wobei eine anschließende Phase-2-Erweiterung auf eine Verdoppelung der Produktionskapazität auf ca. 800 ktpa abzielt. Die Erweiterung der Stufe 2 hat geschätzte Nettoinvestitionen von 408 Mio. $ (310 Mio. USD), einschließlich unvorhergesehener Kosten und der vorgeschlagenen CTM-ITC-Steuergutschriften[xv] . Die kombinierten Nettokosten, die erforderlich sind, um die Nennproduktion für Stufe 1 und Stufe 2 zu erreichen, werden auf etwa 608 Mio. $ (462 Mio. USD)[xvi] geschätzt, wobei die Cashflows aus Stufe 1 und die vorgeschlagenen CMT-ITC-Steuergutschriften berücksichtigt werden.

Das Unternehmen wird sich erst dann zur Entwicklung verpflichten, wenn es die wirtschaftlichen Bedingungen berücksichtigt hat, die zum Zeitpunkt einer ersten Produktionsentscheidung oder einer späteren Erweiterungsentscheidung vorherrschen oder vorhersehbar sind. Durch die Veröffentlichung dieser vorläufigen wirtschaftlichen Bewertung ist das Unternehmen jedoch der Ansicht, dass das Projekt Shaakichiuwaanaan das Potenzial hat, ein langlebiges Lithiumprojekt mit einzigartigen Wettbewerbsmerkmalen zu sein.

Eine stufenweise Entwicklung eröffnet auch die Möglichkeit, die Erweiterungskapazität teilweise oder vollständig durch interne Cashflows zu finanzieren, die in Phase 1 erwirtschaftet werden sollen. Dies wird in einer künftigen FS weiter geprüft werden.

Mit dem in der PEA skizzierten Produktionsszenario könnte das Projekt Shaakichiuwaanaan nach Abschluss der Erweiterungsphase der Stufe 2 zu einem der größten Spodumenproduzenten der Welt[xvii] und möglicherweise zum größten Spodumenproduzenten Amerikas werden, der die Produktion von SC5,5-Spodumenkonzentrat in einer stabilen Rechtsraum anbietet.

Die finanziellen Schätzungen in der PEA basieren auf einem langfristigen gewichteten Durchschnittspreis für Spodumenkonzentrat von 1.375 USD/t (SC5,5 – FOB Bécancour-Basis), der derzeit über den Spotpreisen liegt, jedoch aus Marktpreisprognosen unabhängiger Berichtsagenturen, Berichten von Rohstoffanalysten der Banken und kürzlich veröffentlichten technischen Berichten abgeleitet wurde.

Die PEA zeigt das Potenzial für eine solide Wirtschaftlichkeit, die durch einen kombinierten Kapitalwert8% nach Steuern von 2,9 Milliarden $ (2,2 Milliarden USD) und einen IRR nach Steuern von 34 % hervorgehoben wird. Die Lebensdauer der Mine wird auf 24 Jahre projiziert, basierend auf einer gesamten abgebauten Mineralressource von 66 % der gesamten Ressourcen, die bei CV5 definiert wurden, und generiert beträchtliche Netto-Cashflows mit einer Kapitalrückzahlung von 3,6 Jahren.

Eine weitere Analyse der bevorzugten Abbaumethode auf dem Projekt für CV5 wird eine Schlüsselkomponente aller vorgeschlagenen FS-Aktivitäten sein. Die FS würde versuchen, den wirtschaftlichsten Ansatz für den Abbau der Ressource zu bestimmen, basierend auf der hybriden Abbaumethode der PEA (die sowohl Tagebau- als auch Untertageabbaumethoden umfasst) für den Basisrahmen.

Die FS würde auch eine frühe Vergleichsstudie beinhalten, die eine beschleunigte Erschließung der höhergradigen Zone Nova bewerten wird, mit dem Ziel, diese so früh wie möglich in Produktion zu bringen. Es wird erwartet, dass eine Erhöhung des Gehaltes des Beschickungsmaterials für die Aufbereitungsanlage aus einer höhergradigen Zone direkt mit niedrigeren Produktionskosten der Aufbereitungsanlage korreliert, weshalb ein früherer Zugang zur Zone Nova potenziell eine größere Widerstandsfähigkeit gegen niedrigere Produktpreise schafft.

Die PEA-Abbaustrategie des Unternehmens sieht sowohl Tagebau- als auch Untertageabbaumethoden vor und wurde so konzipiert, dass ein früherer Untertagezugang zur hochgradigen Zone Nova im nordöstlichen Bereich des Pegmatits CV5 möglich ist, als dies bei einem reinen Tagebau der Fall wäre. Dieser Ansatz hat das Potenzial, den betrieblichen Fußabdruck des Projekts zu verkleinern und das Genehmigungsverfahren zu vereinfachen, indem das Abraumverhältnis im Tagebau verringert und somit die Abraumentsorgung an der Oberfläche minimiert wird. Das Abraumverhältnis im Tagebau während des vorgeschlagenen PEA-LOM-Szenarios wird auf einen niedrigen Wert von 3,7:1 geschätzt.

Die Abbaustrategie wird durch die Steigerung der Produktion in den höhergradigen Bereichen mit niedrigem Abraumverhältnis des Tagebaus ergänzt, was ebenfalls dazu dient, das Risiko der Projektdurchführung zu verringern und eine stabile Produktion in den ersten Jahren sicherzustellen. Diese stufenweise und schrittweise Erweiterung soll ein kontrolliertes Wachstum und eine Anpassungsfähigkeit ermöglichen, von der das Unternehmen erwartet, dass sie durch einen früheren Zugang zur Zone Nova in der Entwicklung der Mine weiter verbessert werden kann.

Darüber hinaus ist die in der PEA verfolgte Strategie auf die Positionierung des Unternehmens ausgerichtet, um die nachgelagerte chemische Umwandlung in Québec zu unterstützen, was sein Engagement für die Integration der Wertschöpfungskette und die Verbesserung der lokalen wirtschaftlichen Vorteile widerspiegelt.

Darüber hinaus hat diese Strategie das Potenzial, das Unternehmen als Hauptakteur bei der Entwicklung einer globalen Lieferkette für Lithium in Nordamerika und Europa zu etablieren und dazu beizutragen, die steigende Nachfrage nach qualitativ hochwertigen Lithiumprodukten aus lokaler Produktion zu decken, die mit dem United States Inflation Reduction Act („IRA“) konform sind. Obwohl der Schwerpunkt auf Québec liegt, könnte das Projekt aufgrund seiner Eigenschaften für nachgelagerte Partner auf der ganzen Welt attraktiv sein, da es in der Lage ist, unter verschiedenen Marktbedingungen über Jahrzehnte hinweg kontinuierlich erhebliche Mengen zu produzieren.

In Anbetracht des in der PEA dargelegten wirtschaftlichen Potenzials tritt das Projekt jetzt in die nächste Entwicklungsphase ein – mit einer FS, deren Fertigstellung für das September-Quartal 2025 erwogen wird. Die fortgesetzten Bohrungen werden darauf abzielen, zusätzliche Mineralressourcen-Upgrades von der Kategorie vermutet zur Kategorie angedeutet durchzuführen, um die FS zu unterstützen, das Ausmaß der bestehenden Mineralressourcenbasis zu erweitern und neue Explorationsziele zu erkunden, um den Wert des Projekts Shaakichiuwaanaan weiter zu optimieren.

Langfristige Annahmen zum Lithiumpreis

Preisprognosen werden auf dem Markt in der Regel auf der Basis eines Spodumenkonzentrats mit 6 % Li2O („SC6“) präsentiert. Für die Zwecke dieser PEA wurde die Preisannahme des Unternehmens auf SC5,5 kalibriert, indem der Lithiumgehalt anteilig berücksichtigt wurde. Die PEA geht davon aus, dass das Produkt in Bécancour von den Kunden in Lithiumchemikalien umgewandelt oder anderweitig auf Schiffe für den Seehandel verladen wird; daher wird der prognostizierte Preis auf der Basis FOB Bécancour angegeben.

In der PEA wird ein langfristiger gewichteter Durchschnittspreis für Spodumen von 1.375 USD (SC5,5, FOB Bécancour Basis) pro Tonne angenommen. Diese Preisannahme wird durch die jüngsten Marktpreisprognosen unabhängiger Berichterstattungsagenturen, Berichte von Rohstoffanalysten und Unternehmensmitteilungen sowie durch kürzlich veröffentlichte technische Berichte gestützt, die darauf hinweisen, dass sich die Spodumenpreise im Allgemeinen zwischen 1.300 und 1.500 USD pro Tonne für 5,5%iges Spodumenkonzentrat bewegen. Daher wird davon ausgegangen, dass eine Preisannahme für die PEA innerhalb dieser Spanne die vorhersehbaren längerfristigen Marktbedingungen für das Projektentwicklungsszenario angemessen widerspiegelt, verglichen mit den aktuellen Spotpreisen für Spodumenkonzentrat von 760 USD/t (SC6, FOB Australien Basis – 15/08/24).

Weltweit bleibt die Nachfrage nach Lithium robust und wird vor allem durch den Sektor der Elektrofahrzeuge (EV) angeheizt. Das weltweite Wachstum der EV-Verkäufe erreichte im ersten Halbjahr 2024 20 %, wobei der Marktanteil von EVs im Jahr 2023 auf 17,8 % anstieg und für 2024 ein Anteil von 20 % an allen PKW-Verkäufen prognostiziert wird, wobei BEV- und PHEV-PKWs zusammengefasst werden. Darüber hinaus tragen Energiespeichersysteme und Unterhaltungselektronik weiterhin erheblich zur Gesamtnachfrage bei. Im Jahr 2024 dürfte die weltweite Lithiumnachfrage für Energiespeichersysteme („ESS“) rund 200.000 US-Tonnen betragen (im Vergleich zu 1,5 Mio. US-Tonnen für E-Fahrzeuge), was einer Verdreifachung innerhalb von vier Jahren entspricht und die Nachfrage des E-Fahrzeugmarktes ab 2019 widerspiegelt. Noch wichtiger ist, dass die Vereinigten Staaten der zweitgrößte Markt für Batteriespeicher sind, dessen Volumen sich im Jahr 2023 verdoppelte. [xviii]

Trotz ausreichender chemischer Kapazitäten zur Versorgung des chinesischen Inlandsverbrauchs und der Exportmärkte könnten die begrenzten Raffineriekapazitäten auf den westlichen Märkten die Verfügbarkeit von Lithiumprodukten in Batteriequalität beeinträchtigen, die den westlichen rechtlichen Rahmenbedingungen wie dem IRA- und dem europäischen Batteriepassverfahren entsprechen. Dies stellt eine strategische Chance für Patriot dar, mit seinem nordamerikanischen, potenziell IRA-konformen Spodumen ein Hauptakteur in der Lieferkette für Batterien außerhalb Chinas zu werden.

Ein IRA-konformes Land oder ein IRA-konformer Handelspartner muss zum Beispiel ein Freihandelsabkommen mit den USA haben, hohe Umwelt- und Arbeitsstandards einhalten, eine stabile und sichere Lieferkette gewährleisten und die regulatorischen Richtlinien der USA einhalten. Diese Kriterien fördern nachhaltige Praktiken und die strategische Sicherheit der Lieferkette.

In ähnlicher Weise zielt die Initiative „Batteriepass“ der Europäischen Union darauf ab, die Nachhaltigkeit und Transparenz der Batterielieferkette zu verbessern. Sie schreibt vor, dass Batterien, insbesondere solche, die in Elektrofahrzeugen verwendet werden, einen digitalen Pass tragen müssen, der wichtige Informationen über ihren Lebenszyklus enthält. Dazu gehören Daten über Beschaffung, Produktion, Nutzung und Recyclingprozesse. Die Initiative fördert die verantwortungsvolle Beschaffung von Rohstoffen, verringert die Umweltbelastung und gewährleistet die Einhaltung von Sozial- und Umweltstandards. Durch die detaillierte Rückverfolgbarkeit stärkt der Batteriepass das Vertrauen der Verbraucher, erleichtert das Recycling und unterstützt die Kreislaufwirtschaft. Außerdem steht er im Einklang mit den umfassenderen Zielen des Green Deal der EU und fördert Innovation und Nachhaltigkeit in der Batteriebranche.

Die Bedeutung von IRA- und BPC-konformem Material und die Schwierigkeiten einiger Industrieteilnehmer, diese Beschränkungen einzuhalten, versetzen das Projekt Shaakichiuwaanaan in eine einzigartige Position.

Diese Faktoren und der Wunsch der westlichen Märkte nach IRA- und BPC-konformen Produkten stützen die Entscheidung, in unserer PEA von einem langfristigen Spodumenpreis von 1.375 USD (SC5,5, FOB Bécancour) pro Tonne auszugehen, was einen ausgewogenen und strategischen Ansatz in Bezug auf die zukünftigen Marktbedingungen und die Rentabilität des Projekts widerspiegelt.

Wirtschaftliche Analyse

Es wird erwartet, dass das Projekt Shaakichiuwaanaan nach der Inbetriebnahme sowohl der ersten als auch der zweiten Erweiterungsphase eine durchschnittliche jährliche Produktionsrate von ca. 800.000[xix] tpa SC5,5 erreichen wird. Basierend auf dieser Produktionsrate und über die gesamte Lebensdauer der Mine generiert das Projekt einen geschätzten Nettogegenwartswert (NPV)8% von 2,9 Mrd. $ (2,2 Mrd. USD) nach Steuern und einen IRR von 34 % nach Steuern, wobei ein durchschnittlicher Spodumenkonzentratpreis von 1.375 USD (FOB Bécancour) für SC5,5 über die Lebensdauer der Mine angenommen wird.

Die folgenden Tabellen enthalten eine finanzielle Zusammenfassung und die wichtigsten physischen Parameter des Projekts:

Die Unternehmensleitung schlägt vor, eine gestaffelte Investitionsstrategie zu verfolgen, um finanzielle Vorsicht und Anpassungsfähigkeit zu gewährleisten.

Investitionsausgaben

Die in der PEA dargelegte Entwicklungsstrategie für das Projekt Shaakichiuwaanaan sieht eine abgestufte Investitionsstrategie vor, die auf der Skalierbarkeit der chemischen Kapazität der Kunden und den vorherrschenden wirtschaftlichen Bedingungen basiert. Dieser Ansatz stellt sicher, dass die anfänglichen Infrastrukturinvestitionen die zukünftige Expansion unterstützen und gleichzeitig die finanzielle Effizienz optimieren. Die stufenweise Entwicklungsstrategie zielt darauf ab, die anfänglichen Cashflows aus dem Betrieb in Phase 1 zu nutzen, um die nachfolgenden Erweiterungen in Phase 2 vollständig zu finanzieren, wodurch die Abhängigkeit von externer Finanzierung verringert werden kann.

Phase 1

Es wird erwartet, dass die Phase 1 der Entwicklung anfängliche Nettoinvestitionen in Höhe von 640 Mio. $ (487 Mio. USD)[xx] erfordern wird, einschließlich unvorhergesehener Ausgaben und vorgeschlagener CTM-ITC-Steuergutschriften. Diese Phase beinhaltet den Aufbau der Infrastruktur in einer Größenordnung, die den Expansionsabschnitt der Phase 2 unterstützt, die auf PEA-Niveau als eine potenziell kosteneffiziente Strategie identifiziert worden ist. Obwohl diese Strategie als kosteneffizient identifiziert wurde, muss die Infrastruktur während der FS weiter analysiert und optimiert werden, um sicherzustellen, dass sie auf die effektivste und kosteneffizienteste Weise gebaut wird.

Die allgemeine Infrastruktur umfasst die Hauptzufahrtsstraße, die Brücke, die Stromleitung und das Unterkunftscamp, die alle für die Vorproduktions- und die Erweiterungsphase vorgesehen sind. Darüber hinaus umfasst die Kategorie Mine und Halden die Garage, die Tankstelle und den Haldenbereich, während die Kategorie Aufbereitung die Investitionsausgaben für den ersten Produktionsstrang mit einer Kapazität von 2,5 Mtpa (Mio. t pro Jahr) beinhaltet. Auf alle direkten und indirekten Kosten wurde ein allgemeiner Sicherheitszuschlag angewandt, der sich mit der Verfeinerung der Schätzungen durch die Detailplanung verringern dürfte. Eine weitere detaillierte Bewertung der Berechtigung zur Inanspruchnahme der 30%igen CTM-ITC-Investitionssteuergutschrift könnte die Gesamtkosten möglicherweise weiter senken. Weitere Informationen zur CTM-ITC finden Sie im Abschnitt über die Finanzierungsstrategie weiter unten. Diese strategische Erstinvestition bildet eine solide Grundlage für die künftige Expansion und verbessert die langfristige Rentabilität des Projekts.

Erweiterungsphase (Phase 2)

Es wird erwartet, dass die Erweiterungsphase der Stufe 2, die einen Schwerpunkt auf die Entwicklung der Untertagemine beinhaltet, geschätzte Nettoinvestitionen in Höhe von 408 Mio. $ (310 Mio. USD) erfordern wird, einschließlich unvorhergesehener Ausgaben und der vorgeschlagenen CTM-ITC-Steuergutschriften[xxi]. In dieser Phase wird davon ausgegangen, dass sie möglicherweise durch geschätzte interne Cashflows aus Phase 1 in Höhe von insgesamt 549 Mio. $ finanziert werden könnte. Diese Cashflows würden (unter anderem) davon abhängen, ob das Projekt in Phase 1 die Nennproduktionskapazität erreicht, von den zum Zeitpunkt der Produktion/Erweiterung geltenden Preisen und von der allgemeinen wirtschaftlichen Rentabilität des Betriebs in Phase 1 und dessen Cashflows, die nicht garantiert sind[xxii].

Die Erweiterungsphase umfasst ausschließlich die Kosten für den Bau und die Entwicklung der Untertagemine, die Erweiterung des zweiten Strangs der Aufbereitungsanlage sowie die damit verbundenen indirekten Kosten und Unvorhergesehenes. Die Entwicklung der Untertagemine beginnt im Jahr 1, ein Jahr nach Beginn des Tagebaubetriebs. Das gesamte Erweiterungskapital für die Aufbereitungsanlage ist für den Bau der zweiten Phase (Strang 2) bestimmt, die mit der ersten identisch ist.

Cash-Betriebskosten[xxiii]

Bergbau

Mit einem starken Fokus auf Nachhaltigkeit, der Minimierung von Oberflächenbeeinträchtigungen und dem Zugang zu hochgradigen Zonen zu einem früheren Zeitpunkt im Abbauprofil schlägt das Management eine Hybridmethode vor, die sowohl Tagebau- als auch Untertageabbaumethoden umfasst. Die Hybrid-Methode hat sich als die optimale Wahl herausgestellt, da sie ein Gleichgewicht zwischen wirtschaftlicher Effizienz und Umweltaspekten (z. B. geringerer Fußabdruck des Projekts) herstellt und unsere Partner bei den First Nations respektiert.

Dieser hybride Ansatz bietet beträchtliche Flexibilität und ermöglicht bei Bedarf den Zugang zu höhergradigen Zonen, was für die Maximierung des Projektwerts bei gleichzeitiger Ausgewogenheit des Durchsatzes der Aufbereitungsanlage und des Gehalts sowie der Aufrechterhaltung der Ressourcenqualität von wesentlicher Bedeutung ist.

In der Region Eeyou Istchee wird in der Goldmine Éléonore erfolgreich der Untertagebau eingesetzt, und in der Diamantenmine Stornoway wurde eine Kombination aus Untertage- und Tagebau verwendet. Es wird erwartet, dass der hybride Ansatz das Projektrisiko über den gesamten Rohstoffpreiszyklus hinweg verringert, da er zu einem früheren Zeitpunkt im Minenplan einen direkteren Zugang zu höhergradigen Untertagegebieten ermöglicht und die Projektfläche sowie die Auswirkungen auf Fische und Fischlebensräume erheblich reduziert, wodurch Schadenersatzforderungen für den Fischfang verringert werden.

Zunächst wird am südwestlichen Ende des Pegmatits CV5 ein Tagebau betrieben, der etwa 56 % des gesamten LOM-Produktionsziels ausmacht. Diese Methode bietet einen effizienten Zugang zu den oberflächennahen Mineralisierungen bei geringem Abraumverhältnis und gewährleistet eine stetige und kosteneffiziente Versorgung der Aufbereitungsanlagen mit Material.

Mit dem Fortschreiten des Betriebs und parallel zum fortgesetzten Tagebau wird das Projekt dann voraussichtlich zum Untertagebau übergehen, um die verbleibenden 44 % des LOM-Produktionsziels zu gewinnen. Diese Methode zielt auf hochgradige mineralisierte Zonen ab und minimiert die Auswirkungen an der Oberfläche, einschließlich der Beeinträchtigung lokaler Gewässer.

Die hybride Entwicklung sowohl von Tagebau- als auch von Untertagegebieten wird dem Projekt voraussichtlich eine beträchtliche Entwicklungsflexibilität und -optionalität verleihen und bei Bedarf den Zugang zu höhergradigen Zonen ermöglichen. Diese Widerstandsfähigkeit ist unter schwierigen Marktbedingungen entscheidend und bietet die Vorteile einer Multi-Asset-Mine.

Die Möglichkeit, zwischen verschiedenen Abbaumethoden zu wechseln, ermöglicht eine gleichbleibende Qualität der Mühlenbeschickung und Gewinnungsraten, was die potenzielle wirtschaftliche Robustheit und langfristige Rentabilität des Projekts verbessert.

Abbildung 3 veranschaulicht die hochgradigen Abbaustrossen innerhalb der Zone Nova, die sich nahe der Oberfläche in einer Tiefe zwischen 200 m und 500 m befinden. Diese Zone mit Gehalten von über 2,5 % Li2O ist das erste Ziel der untertägigen Abbausequenz in Phase 2, um die Wirtschaftlichkeit des Projekts zu verbessern (weitere hochgradige Abbaustrossen sind im Abschnitt Bergbau im Anhang enthalten).

Es wird erwartet, dass die großen Kristallstrukturen eine einfache Gewinnung ausschließlich mittels DMS (Dense Media Separation/Schwimm-Sink-verfahren) ermöglichen. Durch den gleichzeitigen Abbau in der Tagebaugrube und der Zone Nova könnte ein höherer Gehalt im Beschickungsmaterial für die DMS-Anlage erzielt werden, was einen Wettbewerbsvorteil darstellt, insbesondere in einem Umfeld mit niedrigeren Spodumenpreisen. Die Zone Nova ist ebenfalls gut definiert, da etwa 93 % des mineralisierten Materials in dieser Zone als angedeutete Ressourcen klassifiziert sind.

Dieser strategische Vorteil unterstreicht das Engagement von Patriot für verantwortungsvolle und nachhaltige Bergbaupraktiken bei gleichzeitiger Maximierung der Ressourcengewinnung. Der Untertagebau erleichtert den selektiven Abbau von hochgradigen Zonen, was dem Unternehmen wiederum einen Wettbewerbsvorteil in Bezug auf niedrigere Betriebskosten verschaffen kann (siehe unten).

Hochgradiges Bergbaupotenzial

Teilbereiche der CV5-Ressource bei Shaakichiuwaanaan, die in dieser PEA betrachtet werden, sind hochgradig, aber insbesondere innerhalb der „Zone Nova“[xxiv] , die für den Untertagebau vorgesehen ist. Die selektive Ausrichtung auf die hochgradigen Abbaugebiete birgt das Potenzial, die Kosten in Zeiten niedrigerer Lithiumpreise zu senken und die Optionalität der Mine zu verbessern.

Obwohl ein höhergradiges Szenario in kleinerem Maßstab im Rahmen der PEA nicht in Betracht gezogen wurde, bewertet das Unternehmen diesen Ansatz in der vorgeschlagenen FS als eine der Optionen, die in Zukunft als Reaktion auf ein niedrigeres Preisumfeld eingesetzt werden könnten.

Tabelle 5 veranschaulicht außerdem die einzigartige Position von Patriot in einem Untertagebauszenario, die es dem Unternehmen ermöglicht, als Reaktion auf sich ändernde Marktbedingungen flexibel verschiedene Abbauverfahren anzuwenden. Innerhalb der Ressource hat die PEA festgestellt, dass es eine untertägige Mineralressource von etwa 21,8 Mio. t (verdünnt und abgebaut) mit 2,10 % Li2O gemäß den in Tabelle 5 dargestellten Gehaltsbereichen gibt. Diese Ressource hat das Potenzial, in einem niedrigeren Preisumfeld zur Kostensenkung eingesetzt zu werden.

Der Abbau und die Aufbereitung einer höhergradigen Ressource hat den Effekt, dass sich die „Produktgewinnung“ aus der Aufbereitung der Ressource erhöht. Das heißt, es wird mehr Konzentrat produziert, indem dieselbe Tonnagemenge der Ressource mit einem höheren Gehalt aufbereitet wird, und die Gesamtgewinnung an Spodumen steigt, wenn der verarbeitete Gehalt steigt. Anhand der PEA-Aufbereitungskennzahlen (siehe unten und in den Anhängen) wird geschätzt, dass die Standortkosten durch die Aufbereitung eines Gehalts von 2,1 % im Vergleich zum PEA-LOM-Durchschnittsgehalt von 1,33 % um etwa 35-45 % sinken würden.

Aufbereitung

In der PEA wird für die Ressourcenaufbereitung ein reines DMS-Verfahren verwendet, das aufgrund seines einfachen Verfahrens und der Effizienz bei der Inbetriebnahme und dem Hochfahren ausgewählt wurde. Durch die Anwendung des reinen DMS-Verfahrens profitiert das Projekt von geringeren Betriebskosten aufgrund der geringeren Komplexität und des geringeren Energiebedarfs. Es wird erwartet, dass dieser rationalisierte Prozess die wirtschaftliche Effizienz erhöht und mit der Verpflichtung zu nachhaltigen und verantwortungsvollen Bergbaupraktiken übereinstimmt.

Dieses Konzept umfasst zwei parallele Produktionslinien mit einer Beschickungskapazität von jeweils 2,5 Mio. Tonnen pro Jahr – eine Anlagengröße, die in der Spodumenindustrie bereits mehrfach erfolgreich gebaut und betrieben wurde. Darüber hinaus erzeugt das DMS-Verfahren eine minimale Menge an trocken aufgeschüttetem Bergematerial, was die Effizienz des Projekts weiter erhöht und die Anforderungen an die Abfallentsorgung reduziert.

Das reine DMS-Arbeitsablaufdiagramm wurde durch umfangreiche metallurgische Testarbeiten validiert, die von SGS Canada durchgeführt und von Primero beaufsichtigt wurden; beide verfügen über umfangreiche Erfahrungen mit Lithiumverarbeitungsbetrieben.

Die bisherigen Testarbeiten (zusammengefasst in Abbildung 5) haben bestätigt, dass der grobkörnige Spodumen das vorherrschende Lithiummineral ist und Konzentratgehalte von über 5,5 % Li2O erreicht, wobei die Gesamtlithiumgewinnung bei HLS-Tests zwischen 70 % und 85 % liegt (für Beschickungsgehalte im Bereich von 1,0 % bis 1,5 % Li2 O).

Die Pegmatite von Shaakichiuwaanaan haben wiederholt eine hervorragende Aufbereitungsleistung gezeigt und hohe Gewinnungsraten bei dem angestrebten Konzentratgehalt erzielt. Diese einfache Aufbereitung ist auf die durchweg großen Spodumenkristalle zurückzuführen, die im Pegmatit CV5 gefunden wurden. Die robusten Gewinnungsraten, die über eine Reihe von Lithiumgehalten des Ausgangsmaterials hinweg erzielt werden, sind ein wesentliches Unterscheidungsmerkmal für das Projekt.

Die Ergebnisse der HLS- und DMS-Tests des CV5-Materials, die erwartete Gewinnungskurve einer DMS-Anlage mit drei Größenklassen (die die Pegmatite von Shaakichiuwaanaan verarbeitet) und – als Referenz – die Gewinnungsraten anderer in Betrieb befindlicher reiner DMS-Anlagen (wie von der externen Beratungsfirma Primero zusammengestellt) sind in Abbildung 5 vergleichend dargestellt. Die höheren erwarteten Gewinnungsraten des Projekts (im Vergleich zu anderen reinen DMS-Anlagen) sind auf den ausgedehnten Größenbereich, der aufbereitet wird (9,5 bis 0,65 mm), die Qualität des Materials (große Spodumenkörner mit einer engen Korngrößenverteilung) und die DMS-Anlage mit drei Größenbereichen (die die Auswirkungen des Partikelgrößeneffekts im DMS-Prozess verringert) zurückzuführen.

Durch das Erreichen hoher Gewinnungsraten mit einem einfacheren DMS-Prozessdesign positioniert sich das Projekt Shaakichiuwaanaan mit einem Wettbewerbsvorteil auf dem Lithiummarkt. Abbildung 5 zeigt, dass die meisten anderen in Betrieb befindlichen reinen DMS-Anlagen („Industrial DMS Only Performance“) Gewinnungsraten erzielen, die deutlich unter der geschätzten DMS-Lithiumgewinnungsleistung des Projekts Shaakichiuwaanaan liegen, die sich aus den bisherigen Testarbeiten ergibt.

Kosten für Standortunterstützung

In der PEA wird der Betrieb nach einem Fly-in-Fly-out-Modell („FIFO“) vorgeschlagen, was sich in den voraussichtlichen Verwaltungskosten vor Ort widerspiegelt. Dieses Modell stellt sicher, dass das erforderliche Bergbau-Know-how vor Ort verfügbar ist, was zu höheren anfänglichen Verwaltungskosten beiträgt.

Die Entwicklungsvision des Unternehmens umfasst den Aufbau lokaler Kapazitäten und ein Modell, das die Fähigkeiten und Talente der lokalen Gemeinschaft, einschließlich unserer First Nations-Partner, nutzt. Diese Strategie zielt darauf ab, eine stärkere Beteiligung der Gemeinde zu fördern, den wirtschaftlichen Nutzen zu lokalisieren und letztlich die Verwaltungskosten zu senken. Durch Investitionen in die Ausbildung und Entwicklung vor Ort wird das Projekt nicht nur seine wirtschaftliche Effizienz steigern, sondern auch sein Engagement für nachhaltige und verantwortungsvolle Bergbaupraktiken verstärken.

Infrastruktur

Das Projekt profitiert von der Nähe zu einer bedeutenden bestehenden Infrastruktur, einschließlich eines ganzjährigen Straßenzugangs direkt zum Pegmatit CV5, der an das regionale Provinznetz angeschlossen ist, sowie einer Wasserkraftinfrastruktur und dem Wasserkraftwerkskomplex LG‑ 4, der etwa 50 km von CV5 entfernt liegt. Die Stromkosten bis zum Standort werden in dieser PEA auf 0,05 $ kW/h geschätzt. Der Strompreis auf Provinzebene ist im Vergleich zu anderen Bergbauregionen weltweit sehr niedrig und könnte den Wettbewerbsvorteil von Shaakichiuwaanaan in schwierigen Lithiummarktphasen weiter erhöhen.

Die PEA für das Projekt berücksichtigt ein umfassendes Spektrum an Infrastrukturen, um einen reibungslosen und effizienten Betrieb zu gewährleisten. Zu den wichtigsten Einrichtungen gehören Garagen für Bergbaufahrzeuge, Kleinfahrzeuge und Lastkraftwagen sowie Verwaltungsbüros, Trockenräume, Lagerhäuser und Nebengebäude. Diese Hilfseinrichtungen sind für den täglichen Betrieb, die Wartung und die Verwaltungstätigkeiten unerlässlich.

Darüber hinaus wird der Standort umfangreiche Systeme für die Entsorgung von Abraum und Rückständen sowie Graben- und Teichsysteme für ein effektives Wassermanagement umfassen. Frischwasserbrunnen und Wasseraufbereitungsanlagen sorgen für eine zuverlässige Wasserversorgung.

Zur Infrastruktur des Standorts gehören auch ein Umspannwerk und Freileitungen für den Anschluss an das Netz für erneuerbare Energien von Hydro-Québec. Zu den weiteren wichtigen Einrichtungen gehören eine Emulsionsanlage, Sprengstofflager, Treibstofflager, Tankstellen und ein ständiges Arbeitercamp für das Bau- und Betriebspersonal. Das Matagami Transshipment Centre ist auch ein wichtiger logistischer Knotenpunkt, der den effizienten Transport von Materialien und Ressourcen ermöglicht.

Energie

Das Projekt Shaakichiuwaanaan wird von der kostengünstigen, umweltfreundlichen erneuerbaren Energie von Hydro-Québec profitieren. Die Nähe des Projekts zur bestehenden Infrastruktur von Hydro-Québec gewährleistet eine zuverlässige und nachhaltige Energieversorgung. Es wird eine neue 69-kV-Stromleitung gebaut, um den Standort mit dem 315-kV-Umspannwerk Tilly zu verbinden, das etwa 55 km entfernt liegt.

Diese Verbindung sollte ausreichend Kapazität bieten, da ein neues Umspannwerk am Standort eine feste Kapazität von über 30 MVA bietet, die den geschätzten Stromverbrauch des Projekts von 25,7 MW deckt. Die Nutzung von erneuerbarer elektrischer Energie von Hydro-Québec entspricht unserem Engagement für Nachhaltigkeit und reduziert den CO2-Fußabdruck des Projekts im Vergleich zu einer mit fossilen Brennstoffen betriebenen Alternative erheblich.

Darüber hinaus wäre der Energieverbrauch des Projekts für ein Spodumen-Hartgesteinsprojekt relativ gering, da ein reines DMS-Verfahren angewandt wird, das im Vergleich zu herkömmlichen Flotationsverfahren weniger energieintensiv ist. Dies trägt zu geringeren Betriebskosten bei und verbessert die Umweltverträglichkeit des Projekts weiter. Die Kombination aus effizienter Energienutzung und nachhaltiger Beschaffung macht das Projekt Shaakichiuwaanaan zu einem umweltverträglichen Projekt.

Der endgültige Zugang zum Stromnetz hängt sowohl von einer weiteren technischen Bewertung als auch von der Beantragung und Genehmigung des Zugangs zum Hydro-Québec-System ab.

Transport

Der Pegmatit CV5 liegt ca. 13,5 km südlich der regionalen und ganzjährig befahrbaren Trans-Taiga-Straße und ist über eine ganzjährig befahrbare Straße erreichbar. Daher bietet die bestehende Transportinfrastruktur eine solide Grundlage für eine effiziente Logistik. LKWs werden das Spodumen-Konzentrat ca. 834 km entlang des bestehenden ganzjährig befahrbaren regionalen Straßennetzes zum Umschlagzentrum in Matagami, QC, transportieren, wo es auf Eisenbahnwaggons umgeladen und über das ausgedehnte nordamerikanische Schienennetz der Canadian National Railway nach Bécancour befördert wird.

Neben dem oben beschriebenen Transportansatz im Basisfall gibt es weitere Optimierungsmöglichkeiten, die zur Senkung der Transportkosten und -aufwendungen beitragen können. So kann das Projekt beispielsweise von den Infrastrukturprojekten im Rahmen der La Grande Alliance zwischen der Cree Nation und der Regierung von Québec profitieren, wie z. B. der Verbindung zwischen der Mine Renard und der Trans-Taiga-Straße, die sich positiv auf die Projektlogistik auswirken und die Kosten durch eine erhebliche Verkürzung der Straßentransportstrecke senken könnte. Weitere Einzelheiten über die Strategie zur Optimierung des Transports und zur Kostensenkung finden Sie im Abschnitt „Entscheidende Möglichkeiten“ dieser Pressemitteilung.

Die strategischen Entscheidungen in den Bereichen Bergbau, Aufbereitung, Standortunterstützung, Infrastruktur, Energie und Transport dürften insgesamt zu äußerst wettbewerbsfähigen Betriebskosten für das Projekt Shaakichiuwaanaan führen. Diese potenziellen Kostenvorteile ergeben sich aus Größenvorteilen, der Einfachheit des DMS-Verfahrens und der Möglichkeit, hochgradige Zonen selektiv abzubauen. Darüber hinaus wird die Kosteneffizienz durch den Zugang zu kostengünstiger grüner Energie von Hydro-Québec und durch die Vorteile regionaler Infrastrukturprojekte weiter gesteigert.

EBITDA[xxv] Sensitivitätsanalyse des Lithiumpreises

Es wurde eine Sensitivitätsanalyse durchgeführt, um die Auswirkungen verschiedener Faktoren auf die Wirtschaftlichkeit des Projekts zu ermitteln. Sie zeigt, dass das Projekt am stärksten von den Spodumenpreisen beeinflusst wird. Für jeden Anstieg des Spodumen-Konzentratpreises um 200 USD/t (SC6 Basis) zeigt die PEA, dass das jährliche EBITDA um 187,3 Mio. CAD steigt.

Für diese PEA wurde die Preisannahme des Unternehmens auf SC5,5 kalibriert, indem der Lithiumgehalt anteilig berücksichtigt wurde. Der verwendete Spodumenpreis beträgt 1.375 USD/Tonne (SC5,5 % FOB Bécancour Basis), was 1.500 USD/Tonne (SC6 FOB Bécancour Basis) entspricht.

Wichtig ist, dass in der PEA ein EBITDA von 106 Mio. CAD bei 700 USD/t (SC6, FOB Bécancour-Basis) geschätzt wird, was in etwa den aktuellen Spotpreisen für Spodumenkonzentrat von 760 USD/t (PLATTS SC6, FOB Australien 15/08/24) entspricht, wobei das Projekt bereits ab etwa 600 USD/t (SC6, FOB Bécancour-Basis) ein positives EBITDA generiert.

NPV-Sensitivitätsanalyse

Es wurde eine Sensitivitätsanalyse durchgeführt, um die Auswirkungen verschiedener Faktoren auf den Kapitalwert des Projekts zu bestimmen. Sie zeigt, dass das Projekt am stärksten von den Spodumenpreisen beeinflusst wird. Für jeden Anstieg des Spodumenkonzentratpreises um 200 USD/t (SC6 Basis) erhöhte sich der Projekt-NPV8% nach Steuern um 820 Mio. CAD. Dies unterstreicht das Potenzial und die starke wirtschaftliche Hebelwirkung, die das Projekt in einem steigenden Marktumfeld bietet.

Die aktuellen Marktbedingungen (definiert durch die aktuellen Spotpreise für Spodumenkonzentrat von 760 USD/t (SC6, FOB Australien Basis -15/08/24) sind nicht repräsentativ für die jüngsten Marktpreisprognosen auf langfristiger Basis von unabhängigen Berichtsagenturen, Berichten von Bankwesen-Rohstoffanalysten und Unternehmensangaben sowie kürzlich veröffentlichten technischen Berichten, die darauf hinweisen, dass sich die Spodumenpreise im Allgemeinen um 1.300 US$-1.500 US$ pro Tonne für 5,5%iges Spodumenkonzentrat[xxvi] bewegen. Das Unternehmen hat in seiner PEA einen Preis von 1.375 USD/t (SC5,5 FOB Bécancour-Basis) verwendet (was ungefähr 1.500 USD/t (SC6 FOB Bécancour-Basis) entspricht), wobei geschätzt wird, dass das Projekt bei einem Preis, der deutlich unter diesem Preis liegt, einen Kapitalwertzuwachs erzielt. Siehe Abbildung 7.

Die PEA zeigt auf vorläufiger Basis, dass der Kapitalwert (NPV) selbst bei einem erheblichen Anstieg der Gesamtkapitalkosten des Projekts weiterhin steigend sein dürfte. Diese finanzielle Belastbarkeit deutet auf einen potenziell starken finanziellen Rahmen für das Projekt hin.

Neben einem günstigen Kapitalwert bei langfristigen Preisschätzungen kann das Projekt nach der Erweiterungsphase und der Inbetriebnahme von Phase 2 ein beträchtliches EBITDA[xxvii] und einen FCF1 erzielen. Die Kombination aus der hybriden Abbaumethode, der Tagebaugrube(n) mit niedrigem Abraumverhältnis, dem reinen DMS-Aufbereitungsweg und der kostengünstigen erneuerbaren Energie, die von Hydro-Québec erwartet wird, sorgt für erhebliche Flexibilität und Widerstandsfähigkeit.

Dieser Ansatz ermöglicht eine gleichbleibende Qualität der Mühlenbeschickung und Gewinnungsraten, minimiert die Betriebskosten und verbessert die Gesamtwirtschaftlichkeit des Projekts.

Das Potenzial des Projekts, beträchtliche Cashflows zu generieren und Marktschwankungen standzuhalten, ist ein wesentlicher Vorteil. Diese potenzielle Widerstandsfähigkeit gegenüber Marktschwankungen wird voraussichtlich Midstream- und Downstream-Teilnehmer in der Lieferkette der Branche anziehen, die eine stabile Versorgung mit Spodumenkonzentrat über Jahrzehnte hinweg, unabhängig von den Marktbedingungen, anstreben. Durch die Gewährleistung einer konstanten Versorgung stärkt das Projekt Shaakichiuwaanaan seine Position als zuverlässiger und wertvoller langfristiger Partner in der Lithiumlieferkette.

Entscheidende Möglichkeiten:

In Anbetracht der Ergebnisse dieser PEA wird das Unternehmen jetzt den Schritt zu einer FS in Betracht ziehen, mit dem Potenzial, im Jahr 2027 eine endgültige Investitionsentscheidung für das Projekt zu treffen. Dies zeigt das Engagement des Unternehmens für die Optimierung des Projekts und die Maximierung des Shareholder-Values.

In diesem Abschnitt werden die wichtigsten Möglichkeiten zur weiteren Verbesserung der Projekteffizienz und Nachhaltigkeit beschrieben.

– Optimierung des frühen Zugangs zur Zone Nova mittels Untertageabbau: Ermöglicht den Zugang zum Potenzial des höhergradigen Beschickungsmaterials für die Aufbereitungsanlage und zu niedrigeren Betriebskosten in einem früheren Stadium des Produktionszyklus.

– Erhöhung der Mineralressourcen: Schwerpunkt auf die Erhöhung der Mineralressourcen und der Lebensdauer der Mine durch weitere Exploration des Projekts und der umliegenden Zonen wie CV13, einschließlich der hochgradigen Zone Vega. Es wird erwartet, dass jedes zusätzliche Jahr mit Beschickungsmaterial für die Aufbereitungsanlage die Wirtschaftlichkeit des Projekts verbessert und den Minenplan optimiert.

– Optimierung der Entwicklung unter Tage: Zunahme der Größe der Abbaustrossen und Reduktion der seitlichen Erschließung zur Kosteneinsparung.

– Optimierung der Bergbauflotte: Überlegungen zum Einsatz autonomer Lkw und Optimierung die Lkw-Größe.

– Optimierte Materialhandhabung: Verbesserung der Materialtransportsysteme, um die Abhängigkeit von Geräten zu verringern.

– Alternativen zu Versatzbau und Paste-Fill-Anlage: Vergleichsstudie erforderlich, um die optimale Lösung zu ermitteln.

– Optimierung von Projektplänen: Rationalisierung der Projektzeitpläne und weitere Verfeinerung des stufenweisen Ansatzes zur Optimierung der Kapital- und Betriebsausgaben.

– Dekarbonisierung: Untersuchung von Alternativen für Heizmethoden.

– Arbeitskosten: Aufbau lokaler Kapazitäten zur Reduzierung des FIFO-Modells und Einrichtung eines integrierten Betriebszentrums mit starker Präsenz vor Ort.

– Hinzufügen eines zusätzlichen Kreislaufs zur Tantalgewinnung: Das Projekt enthält eine bedeutende Tantalkomponente, die voraussichtlich aus den Rückständen des Spodumenkonzentrats gewonnen werden kann.

– Valorisierung von Lithium in DMS-Rückständen: Das DMS-Mittel- und Unterkorn enthält immer noch eine beträchtliche Menge an Lithium, das zu einem späteren Zeitpunkt der Lebensdauer der Mine durch einen zusätzlichen Flotationskreislauf gewonnen werden kann.

– Treffen mit Stakeholdern der La Grande Alliance: Während der frühen FS-Phase treffen mit den First Nations und staatlichen Interessengruppen, um den Transport des Konzentrats aus dem Projekt Shaakichiuwaanaan zu optimieren. Insbesondere soll der Zeitpunkt der geplanten Erweiterung des Highways 167 in der Machbarkeitsstudie von La Grande Alliance untersucht werden, um die potenziell geringeren Kosten für den Transport des Konzentrats vom Standort zur nächsten Verarbeitungsstufe in Bécancour Quebec zu ermitteln.

Optimierung der nachgelagerten Logistik

Das Projekt Shaakichiuwaanaan wird erheblich von der Absichtserklärung der La Grande Alliance („LGA“) zwischen der Cree Nation und der Regierung von Québec profitieren. Dieser auf 30 Jahre angelegte, dreiphasige Infrastrukturplan zielt auf die Verbindung, die Entwicklung und den Schutz des Gebiets Eeyou Istchee / James Bay ab und umfasst mehrere Schlüsselprojekte, die den Verkehr auf dem Billy Diamond Highway („BDH“) reduzieren, die Transportkosten und die CO2-Emissionen drastisch senken und die allgemeine Nachhaltigkeit des Projekts verbessern können, wobei das Unternehmen gleichzeitig auf seine Beziehungen zu den Cree baut.

Verbindung zwischen der Mine Renard und der Trans-Taiga-Straße:

– Für die Jahre 6 bis 15 des LGA-Plans ist ein Ausbau der Straße zwischen der Mine Renard und der Trans-Taiga-Straße vorgesehen. Dieses wichtige Infrastrukturelement könnte den Lkw-Verkehr erheblich reduzieren, was zu erheblichen Kosteneinsparungen und einer Verringerung der CO2-Emissionen führen würde. Darüber hinaus würde diese Straße den Verkehr auf dem BDH durch das Projekt Shaakichiuwaanaan und andere Projekte in der Region reduzieren. Da der BDH für die Cree die einzige Straße ist, um ihre Gemeinden zu erreichen, ist das zunehmende Verkehrsaufkommen aufgrund der kumulativen Auswirkungen zahlreicher Projekte zu einem großen Problem für die Projektentwicklung in der Region geworden. Der Ausbau der Route 167 würde das Verkehrsaufkommen verringern, da er eine alternative Route für den Transport von Konzentrat und Versorgungsgütern bietet. Diese Initiative zeigt das Engagement für die Verbesserung der Infrastruktur in der Region Eeyou Istchee, was sich positiv auf die Logistik für das Projekt Shaakichiuwaanaan auswirken kann.

– Siehe das Dokument Route 167 – Mine Renard to Trans-Taiga Road, das auf der LGA-Website verfügbar ist: https://www.lagrandealliance.quebec/…

Verlängerung der Eisenbahnstrecke von Matagami zur Trans-Taiga-Straße (Kreuzung mit dem BDH u. TT bei KM 541):

– Die LGA plant, die Eisenbahnstrecke von Matagami bis zur Trans-Taiga-Kreuzung mit dem BDH in zwei Phasen zu verlängern, wodurch zusätzliche 540 km an Lkw-Verkehr entfallen könnten. In Phase 1 (Jahre 1-5) soll die Eisenbahnstrecke von Matagami nach Rupert River gebaut werden. In Phase 2 (Jahre 6-15) würde die Eisenbahnstrecke zwischen Rupert River und der Trans-Taiga-Kreuzung mit dem BDH bei KM 541 verlängert. Diese Erweiterung würde nicht nur die logistischen Kosten senken, sondern auch den CO2-Fußabdruck des Projekts verringern und damit unserem Engagement für grüne Energie und Nachhaltigkeit entsprechen.

– Einzelheiten zum vorgeschlagenen Schienennetz finden Sie in dem Dokument Proposed-Rupert-La-Grande-Rail, das auf der LGA-Website verfügbar ist: https://www.lagrandealliance.quebec.

James Bay Hafenentwicklung:

– In Phase 3 des LGA-Plans (Jahre 16-30) wird die Entwicklung eines Hafens in der James Bay vorgeschlagen. Obwohl er möglicherweise nicht das ganze Jahr über zur Verfügung steht, könnten die Logistikkosten durch Seefrachtoptionen weiter gesenkt werden. Die Nutzung eines Hafens für den Transport könnte die wirtschaftliche Effizienz des Projekts erhöhen und eine alternative Transportroute bieten, die nachhaltige Praktiken unterstützt.

– Informationen über die vorgeschlagenen Hafen- und Infrastrukturverbesserungen finden Sie in dem Dokument La Grande Alliance_Résumé-D_Rail-Route-Billy-Diamond, das auf der LGA-Website verfügbar ist: https://www.lagrandealliance.quebec.

Diese Infrastrukturverbesserungen stehen im Einklang mit den Projektzielen der Kosteneffizienz und Nachhaltigkeit. Sie unterstreichen auch die strategische Bedeutung der Partnerschaft mit der Cree-Gemeinschaft, indem sie die bedeutende Rolle der Cree für die Infrastruktur in Eeyou Istchee anerkennen, die lokale wirtschaftliche Entwicklung fördern und den langfristigen Erfolg des Projekts sicherstellen.

Die potenzielle Einbindung des LGA-Infrastrukturplans in das Projekt Shaakichiuwaanaan zeigt das Potenzial für eine erhebliche Verringerung des Verkehrsaufkommens auf dem BDH und damit für eine Senkung der Transportkosten und eine verbesserte Nachhaltigkeit. Durch die Nutzung dieser Verbesserungen kann das Projekt die CO2-Emissionen reduzieren, einen Beitrag zur grünen Wirtschaft leisten und die entscheidende Bedeutung der Partnerschaft mit der Cree Nation verdeutlichen. Es wird erwartet, dass diese Fortschritte erhebliche Vorteile mit sich bringen und das Projekt Shaakichiuwaanaan zu einem Modell für kosteneffizienten und nachhaltigen Bergbau machen.

Strategie der

IR-WORLD.com Finanzkommunikation GmbH

Wickepointgasse 13

A4611 Buchkirchen

Telefon: +43 (7242) 211930-11

Telefax: +43 (7242) 211930-10

http://www.IRW-Press.com

Telefon: +1 (604) 715-2057

E-Mail: translation@irm-press.com

![]()