Als die Bundesregierung vergangene Woche wegen der Corona-Pandemie einen Kündigungsschutz für MieterInnen beschlossen hat, fühlten sich offensichtlich auch große Konzerne angesprochen: Firmen wie Adidas, Deichmann oder H&M kündigten an, ihre Gewerbemieten präventiv ab April nicht mehr zu bezahlen. „Unanständig und nicht akzeptabel“, nannte dies die Bundesjustizministerin Christine Lambrecht. Denn die Regelung, dass die Miete für drei Monate gestundet werden kann, richtete sich vor allem an private und gewerbliche MieterInnen mit wenigen Rücklagen, die wegen des Shutdowns seit dem 23. März nun keine oder kaum Einnahmen mehr generieren.

Ohne Frage stellt der Shutdown viele private und gewerbliche MieterInnen vor große Probleme – nicht nur in Deutschland. Der Mietrückstand gehört zu den wenigen Gründen, die VermieterInnen berechtigen, ihren MieterInnen zu kündigen. Angesichts der Tatsache, dass die Eindämmungsmaßnahmen viele Wochen dauern können, ist das Risiko, dass einer großen Anzahl von MieterInnen gekündigt wird, sehr hoch.[1]

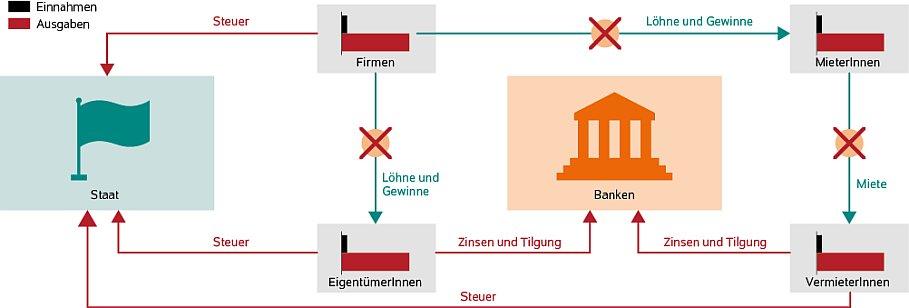

Insbesondere den Einzelhandel, den Luftverkehr und das Gastgewerbe treffen die Maßnahmen hart. Kleine Unternehmen mitsamt ihren Beschäftigten sowie Soloselbstständige und FreiberuflerInnen sind häufig existentiell bedroht, da sie in der Regel wenige Rücklagen haben. Während den Menschen mit niedrigem Einkommen häufig Leistungen wie Arbeitslosen- und Wohngeld zur Verfügung stehen oder bei den Beschäftigten des öffentlichen Sektors die Bezüge unverändert bleiben, sind die im privaten Sektor beschäftigten Personen mit niedrigem mittlerem Einkommen am stärksten betroffen. Ihre Einkommen sinken oder bleiben ganz aus, so dass sie häufig nicht in der Lage sind, ihre Mieten beziehungsweise ihre Hypothekenzinsen zu bedienen (Abbildung 1). Für den Immobilienmarkt bedeutet dies einen negativen Nachfrageschock, wenn die Zahlungskraft der MieterInnen und EigentümerInnen abnimmt.

Welche Länder sich zu welchen Schutzmaßnahmen verpflichtet haben

Am häufigsten wird der Kündigungsschutz der MieterInnen verstärkt. Seit Mitte März 2020 haben viele Länder die Möglichkeit, MieterInnen, deren Einkommen besonders stark wegen der COVID-19-Pandemie zurückgegangen sind, wegen Mietrückständen zu kündigen, ausgesetzt oder planen dies. Dazu gehören: Argentinien, Australien, El Salvador, Deutschland, Irland, Italien, Kanada (Quebec und Ontario), Luxemburg, Niederlande, Neuseeland, Portugal, Spanien, die Vereinigten Arabischen Emirate (Abu Dhabi und Dubai), die USA, das Vereinigte Königreich und Zypern. [2] Meistens beziehen sich die Regelungen auf private Wohnimmobilien. In Portugal wie auch in Deutschland werden jedoch die MieterInnen von Wohn- und Gewerbeimmobilien geschützt. Frankreich schützt dagegen bis jetzt nur kleine und mittlere Unternehmen[3], während Rumänien[4] die Unternehmen allgemein vor Kündigung schützt.

Eine zweite Maßnahme soll WohneigentümerInnen helfen, damit sie ihre Immobilien nicht verlieren. Können sie ihre Hypothekenkredite nicht bedienen und sind wegen coronabedingten Einkommensverlusten mit Zinszahlungen in Verzug, helfen manche Staaten mit einer Art Kündigungsschutz für WohneigentümerInnen. Manchmal werden auch keine formellen Regulierungen verabschiedet, sondern die Banken entscheiden selbst, ihren Kunden eine Art Hypothekenauszeit zu gewähren. Folgende Länder haben von solchen Mitteln Gebrauch gemacht: Argentinien, Belgien, El Salvador, Deutschland, Irland, Italien, Kanada, Portugal, Russland, Spanien, USA und Vereinigtes Königreich.[5]

Die am wenigsten verbreitete Schutzmaßnahme sind Mietenstopps. Einige Regierungen haben es verboten, die Mietpreise während des Ausnahmezustands zu erhöhen. Manchmal sollen die Mieten sogar gesenkt werden (Griechenland und Spanien). In Extremfällen werden die Mietzahlungen komplett ausgesetzt (Venezuela). Zu den Ländern, die solche Politikmaßnahmen eingeführt haben, gehören Argentinien, El Salvador, Griechenland, Irland, Kanada (British Columbia), Neuseeland, Spanien und Venezuela.[6] Der Mietenstopp wird manchmal nach Vermietergröße differenziert. So werden in Spanien die Mieten nur bei großen Vermietern (mit mehr als zehn Wohnungen oder bebauter Fläche von mehr als 1500 m2) um 50 Prozent reduziert beziehungsweise zeitlich ausgesetzt. Kleine Vermieter werden verschont.

In manchen Ländern (zum Beispiel in der kanadischen Provinz British Columbia, Luxemburg und in Spanien) wird geplant, den Kündigungsschutz und den Mietenstopp mit Kompensationen für die VermieterInnen zu flankieren, zum Beispiel in Form von Subventionen oder zinslosen Darlehen. So sollen Einbußen wegen des Mietenstopps vermieden werden.

Mindestens 23 Länder haben auf nationaler oder regionaler Ebene weltweit die Maßnahmen zum Schutz der von der Corona-Krise stark betroffenen MieterInnen und ImmobilienbesitzerInnen eingeführt oder angekündigt (Abbildung 3). Die beliebteste Maßnahme ist die Aussetzung der Kündigung (17 Länder), gefolgt von der Aussetzung von Hypothekenzins- und Tilgungsleistungen (13 Länder). In zehn Ländern geht das Kündigungsmoratorium mit Hypothekenfreigaben einher. Mietenstopps sind nur in sieben Ländern vorhanden oder geplant. Subventionen an MieterInnen oder VermieterInnen werden in vier Ländern gewährt.

Fazit: Die Belastung nicht auf eine Seite schieben

Die Regierungen in aller Welt sind sich der prekären Lage vieler MieterInnen und WohnimmobilienbesitzerInnen bewusst und waren schnell und kreativ in der Lage, die besonderen Belastungen abzufangen. In Deutschland lösten die Pläne der Regierung, die Kündigungsmöglichkeit wegen Nichtzahlung der Miete auszusetzen, eine lebhafte Diskussion aus, vor allem als auch große Unternehmen versuchten, diesen Schutz für sich in Anspruch zu nehmen.

Einige Kritiker warfen ein, dass diese Maßnahme insbesondere die kleinen VermieterInnen vor ernsthafte finanzielle Probleme stellen könnte. Denn mit dem Gesetz zur Abmilderung der Folgen der COVID-19-Pandemie im Zivil-, Insolvenz- und Strafverfahrensrecht vom 27. März 2020 ist noch nicht geregelt, wie die ausgefallene Miete kompensiert werden soll. Sie schlugen vor, einen Spezialfonds zu schaffen, der entweder die Mietverbindlichkeiten direkt von den VermieterInnen kaufen oder zinslose Kredite an MieterInnen und ImmobilienbesitzerInnen vergeben soll.[7] Es ist wichtig, sowohl die Nachfrage- als auch die Angebotsseite des Marktes zu berücksichtigen und nicht die gesamte Belastung auf eine Seite zu verlagern.

Die Mieten werden wenn überhaupt nur sehr kurzfristig sinken. Anders sieht es aber bei den Immobilienkaufpreisen aus. Wenn VermieterInnen und ImmobilienbesitzerInnen wegen dieser Maßnahmen finanziell in Schieflage geraten und weder von der Regierung noch von den Banken unterstützt werden, kann dies zu Notverkäufen von Immobilien führen. Dies könnte am Markt eine Kettenreaktion von den ImmobilienbesitzerInnen zu den Banken auslösen und somit die bereits eintretende Wirtschaftskrise verschärfen. Es wird darauf ankommen, mehr finanzielle Hilfe für alle betroffenen Akteure auszugeben, um in naher Zukunft noch größere Verluste zu vermeiden.

Fußnoten

[1] In Deutschland könnte es grob geschätzt zwischen 1,3 und 2,7 Millionen Haushalte betreffen, wenn man davon ausgeht, dass je fünf bis zehn Prozent der Miethaushalte und ImmobilienbesitzerInnen mit Hypothekenkrediten in Schwierigkeiten geraten könnten. Rausgerechnet sind die 3,7 Millionen Haushalte, die Wohngeld oder Arbeitslosenhilfe beziehen.

[2] Vgl. für Argentinien: Alquileres. Boletín oficial de la República Argentina (DECNU-2020-320-APN-PTE), 29. März 2020; für Australien: Australian Government (29. März 2020) Coronavirus (COVID‑19). Essential information (online verfügbar, abgerufen am 30.03.2020. Dies gilt für alle Onlinequellen in diesem Bericht); für El Salvador: Redacción (25. März 2020) Coronavirus en El Salvador: el ambicioso plan de Bukele para reforzar la economía del país amenazada por el covid-19 (online verfügbar); für Deutschland: Gesetz zur Abmilderung der Folgen der COVID-19-Pandemie im Zivil-, Insolvenz- und Strafverfahrensrecht vom 27. März 2020, Bundesgesetzblatt 2020, 569; für Irland: Joe Brennan (2020) Coronavirus: Irish banks offer relief to borrowers hit by coronavirus. The Irish Times vom 10. März (online verfügbar); für Italien: Decreto-legge 17 marzo 2020, n. 18 Misure di potenziamento del Servizio sanitario nazionale e di sostegno economico per famiglie, lavoratori e imprese connesse all’emergenza epidemiologica da COVID-19. GU Serie Generale n.70 del 17-03-2020 (online verfügbar); für Kanada: Arrêté No. 2020-005 de la ministre de la Santé et des Services sociaux en date du 17 mars 2020 (online verfügbar) und Government of Ontario: Ontario Protecting Critical Front-Line Justice Services in Response to COVID-19, Newsroom (online verfügbar); für Luxemburg: Gouvernement Luxembourgeois (27. März 2020): Covid-19: les mesures en matière d’aides au logement (online verfügbar); für die Niederlande: National Government of The Netherlands (26. März 2020): Geen huisuitzettingen en verlenging tijdelijke huurcontracten (online verfügbar); für Neuseeland: Amelia Wade (25. März 2020): Coronavirus Covid-19 lockdown: Rents frozen and evictions banned under emergency legislation (online verfügbar); für Portugal: Filomena Lança (2020) Inquilinos pedem moratória para as rendas idêntica à dos contratos do crédito habitação, Negocios vom 24. März (online verfügbar); für Spanien: Real Decreto-ley 11/2020, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19, Boletín Oficial del Estado Nr.91 vom 1. April 2020, 27885-27972 (online verfügbar, abgerufen am 1. April 2020); für die Vereinigten Arabischen Emirate: Alice Haine (24. März 2020) Abu Dhabi and Dubai governments block tenant evictions during the pandemic (online verfügbar); für die USA: Coronavirus Aid, Relief, and Economic Security Act (CARES Act) (online verfügbar); für das Vereinigte Königreich: Ministry of Housing, Communities & Local Government and The Rt Hon Robert Jenrick MP (18. März 2020): Complete ban on evictions and additional protection for renters (online verfügbar); für Zypern: Offsite Team (März 2020) Ποιους ενοικιαστές αφορά το διάταγμα για αναστολή εξώσεων (Für welche Mieter gilt die Räumungssperre?), Offsite (online verfügbar).

[3] Die Verordnung vom 25. März 2020 (online verfügbar) wurde durch das Gesetz (Loi n° 2020-290 du 23 mars 2020 d’urgence pour faire face à l’épidémie de Covid-19. Journal officiel de la République française Nr. 0072) ermöglicht (online verfügbar).

[4] Robert Kiss (24. März 2020): PSD a depus un proiect de lege privind aplicarea unor scutiri de la plata chiriei, pe perioada stării de urgență, Digi 24 (online verfügbar).

[5] Vgl. Für Argentinien: Hipotecas. Boletín oficial de la República Argentina (DECNU-2020-319-APN-PTE), 29. März 2020; für Belgien: Mathilde Ridole (19. März 2020) Les banques autorisent le report de remboursement des crédits hypothécaires, L’echo (online verfügbar); für Irland: Joe Brennan und Harry McGee (18. März 2020) Coronavirus: Banks agree mortgage breaks and repossession deferrals, The Irish Times (online verfügbar); für Italien: Nicoletta Cottone (23. März 2020) Coronavirus, scopri come difenderti dalla sospensione del mutuo prima casa alle garanzie per le imprese, Il Sole 24 ore (online verfügbar); für Kanada: Government of Canada (2020) Canada’s COVID-19 Economic Response Plan (online verfügbar); für Portugal: Elisabete Tavares (23. März 2020) Portugal vai seguir o exemplo de países como Espanha e Itália e permitir uma pausa no pagamento da prestações dos créditos à habitação, Dinheiro vivo (online verfügbar); für Russland: Wladimir Putin (25. März 2020) Обращение к гражданам России (Appell an die Bürger Russlands) (online verfügbar); für Spanien: Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 (online verfügbar); für die USA: HUD, Mortgagee Letter 2020-04, Foreclosure and Eviction Moratorium in connection with the Presidentially-Declared COVID-19 National Emergency (online verfügbar); für das Vereinigte Königreich: Ministry of Housing, Communities & Local Government and The Rt Hon Robert Jenrick MP (Mar. 18, 2020) Complete ban on evictions and additional protection for renters (online verfügbar).

[6] Vgl. für Argentinien: Alquileres. Boletín oficial de la República Argentina, a.a.O.; für Griechenland: Legislative Act of 20.03.2020: Urgent measures to address the consequences of the spread of the COVID-19 coronavirus, to support society and entrepreneurship, and to ensure the smooth functioning of the market and public administration (online verfügbar); für Irland: Aisling Kenny (2020): Covid-19: Temporary ban on evictions and rent increase pause, RTE vom 19. März (online verfügbar); für Kanada: Ministry of Municipal Affairs and Housing of the British Columbia Government (25. März 2020): Supporting renters, landlords during COVID-19 (online verfügbar); für Venezuela: Alba Ciudad (23. März 2020): Maduro decreta la inamovilidad laboral y la supresión del pago de alquileres por el coronavirus (online verfügbar).

[7] Harald Simons, Reiner Braun und Ludger Baba (2020): Mieterschutz in Zeiten von Corona. Empirica-Paper Nr. 254; Michael Voigtländer (2020): Kündigungsschutz-Klausel: Es drohen Domino-Effekte. IW-Nachrichten (online verfügbar); Deutscher Verband für Wohnungswesen, Städtebau und Raumordnung e.V. (2020): Corona-Krise: Fonds für Mietausfälle notwendig. Pressemitteilung vom 26. März (online verfügbar).

Deutsches Institut für Wirtschaftsforschung e.V. (DIW Berlin)

Mohrenstraße 58

10117 Berlin

Telefon: +49 (30) 89789-250

Telefax: +49 (30) 89789-200

http://www.diw.de

![]()